Die top 10 Tricks der Versicher bei Unfallschäden

So wollen sich Haftpflichtversicherungen an Geschädigten bereichern: Wir zeigen Ihnen, wie Sie sich wehren

Unseren Service steht Ihnen jetzt auch bundesweit zur Verfügung.

Rufen Sie gleich an: 0800 244 244 5

Eine Versicherung ist nichts anderes als eine Absicherung gegen den Ernstfall, der hoffentlich nie vorkommt. Versicherungen berechnen die Höhe der Prämie anhand der Wahrscheinlichkeit, dass ein Ereignis eintritt, und der durchschnittlichen Schadenhöhe. Wie man an vielen Versicherungspalästen sieht, funktioniert das ausgesprochen gut. Als zahlender Kunde sollte man also von Versicherungen erwarten können, dass sie ihren Kunden helfen, wenn diese in Not sind.

Die Praxis sieht leider oft anders aus. Es gibt viele Versicherungsgesellschaften, die mit schmutzigen kleinen Tricks arbeiten und damit versuchen, sich vor der Zahlung zu drücken. Auf den Straßen in Deutschland passieren täglich tausende von Unfällen. Die meisten davon enden glücklicherweise ohne Personenschäden. Dennoch kommen bei Parkremplern, Kratzern, Kunststoff- und Blechschäden schnell einige hundert oder tausend Euro zusammen, die bei einem Haftpflichtfall die gegnerische Versicherung bezahlen muss. Versicherungen möchten aber sparen: Das Ziel ist, so wenig Geld wie möglich für einen Schaden zu bezahlen, da die Kfz-Versicherung für Unternehmen in der Regel keine großen Gewinne abwirft oder sogar Verluste einfährt. Deshalb setzen Versicherer auf ein organisiertes Schadenmanagement. Das Ziel dieser Abteilung ist klar definiert: Die Mitarbeiter kümmern sich aktiv darum, die Schadensumme klein zu halten.

Wie gehen die Versicherungen beim Sparen auf Kosten des Geschädigten vor?

Der Versicherer versucht den Geschädigten zunächst davon überzeugen, dass eine direkte Unfallabwicklung über die Versicherung Sinn mache, weil dadurch der Arbeitsaufwand für das Opfer geringer werde. Bei unangenehmen und zeitraubenden Dingen wie einem Autounfall geben viele die Verantwortung gerne ab, bemerken aber nicht, dass die Versicherer die Fakten so auslegen, wie sie ihnen am besten passen. An einigen Stellschrauben, die legal, aber trotzdem ärgerlich sind, drehen Versicherungsunternehmen immer wieder. Deshalb sollte sich jeder Autofahrer über die folgenden zehn Tricks der Versicherer im Klaren sein.

Tipp: Die Kontaktaufnahme der Versicherung erfolgt meist sehr schnell. Schließlich müssen die Unfallopfer eine Meldung machen, die in kürzester Zeit beim Haftpflichtversicherer landet. Seien Sie also vorbereitet, wenn schon einen Tag nach dem Unfall das Telefon klingelt und die gegnerische Versicherung dran ist. Nach der Lektüre unserer zehn Tricks werden Sie sich nicht mehr überrumpeln lassen.

Inhaltsverzeichnis

Trick 1: Wir schicken Ihnen einen guten Gutachter

Trick 2: Wir haben eine gute Werkstatt für Sie

Trick 3: Versicherer lehnen den Rechtsanwalt ab

Trick 4: Ihr Auto hat einen höheren Wert als Sie denken

Trick 5: Sie haben eindeutig einen Totalschaden!

Trick 6: Sie sind selbst schuld am Unfall

Trick 7: Wir schicken einen Gutachter, zwecks zweiter Meinung

Trick 8: Wir besorgen Ihnen einen Ersatzwagen!

Trick 9: Wir hätten mehr Geld für Ihren Unfallwagen erhalten

Trick 10: Markengebundenen Werkstätte werden überbewertet

Trick 1: Wir schicken Ihnen einen guten Gutachter

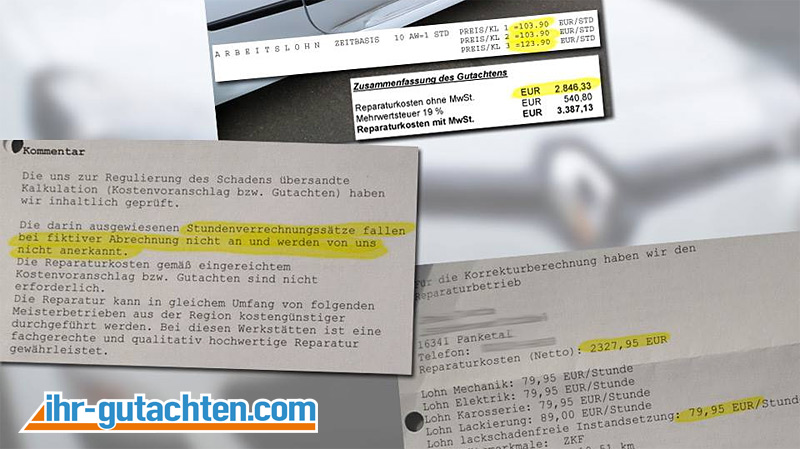

Wenn der Versicherer dem Opfer mit Engelszungen einreden will, dass man einen professionellen Gutachter am Start habe, der innerhalb kürzester Zeit das Auto begutachten werde, sollten die Alarmglocken läuten. Die Versicherer übernehmen zwar die Kosten und erzählen, dass Sachverständige mit Dekra- oder TÜV-Zertifizierung kämen. Das klingt natürlich gut und fördert das Vertrauen, sodass Geschädigte glauben, nicht zu einem eigenen Gutachter gehen zu müssen. Versicherer wählen aber dann solche Gutachter aus, mit denen sie Kooperationsverträge haben. Das bedeutet, dass der Gutachter oft gegen den Geschädigten und für den Versicherer handelt, wenn es sich finanziell lohnt.

Der Schaden wird womöglich geringer dargestellt, als er in Wirklichkeit ist. Das Opfer hat den Nachteil, dass die Entschädigung zu gering ausfällt und man teilweise auf den Reparaturkosten sitzen bleibt. Es empfiehlt sich daher immer, einen eigens ausgewählten und unabhängigen Gutachter zu beauftragen, der im Interesse des Geschädigten handelt und eine realistische Schadensmeldung erstellt. Das ist Ihr gutes Recht.

Trick 2: Wir haben eine gute Werkstatt für Sie

Auch bei der Werkstatt versuchen Versicherer, die Geschädigten dazu zu bringen, den vorgeschlagenen Vertragspartner zu wählen. Aussagen wie „Der Service ist perfekt! Wir arbeiten schon viele Jahre mit den Mechanikern zusammen!“ sollen Vertrauen erwecken. Der Versicherer möchte damit verhindern, dass sich der Geschädigte eine eigene Werkstatt sucht, die professionell arbeitet und angemessene Preise verlangt. Da die Versicherung sparen möchte, wählt sie in der Regel eine günstige Werkstatt aus. Zu billige Reparaturen sind jedoch in vielen Fällen keine Qualitätsarbeit. Es können gebrauchte Ersatzteile verwendet, unsachgemäße Reparaturen durchgeführt oder Teile nur ausgebeult anstatt ausgetauscht werden, da dies alles günstiger ist. Eine billige Reparatur ist übrigens auch für kooperierende Werkstätten nicht unproblematisch: Versicherungen sparen überall, sodass die Werkstatt keinen großen Gewinn macht, sondern eher unmotiviert an die Arbeit geht.

Somit schadet der Geschädigte nicht nur sich selbst, sondern auch den Werkstätten, die am freien Markt weit mehr am Unfallfahrzeug verdienen würden. Geschädigte müssen daher nicht die Werkstatt des Versicherers akzeptieren, sondern können sich eine eigene suchen, der sie vertrauen. Die Versicherung darf aber eine markengebundene Fachwerkstatt ablehnen, wenn das Fahrzeug bereits deutlich in die Jahre gekommen ist. Eine fachgerechte Reparatur muss sie jedoch immer bezahlen.

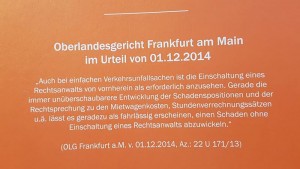

Trick 3: Versicherer lehnen den Rechtsanwalt ab

Viele Geschädigte möchten einen Rechtsanwalt beauftrage, der sich der Sache für sie annimmt. Wer die Versicherung darüber informiert, wird zu hören bekommen, dass dies viel zu hohe Kosten verursachen würde. Außerdem machten Rechtsanwälte alles noch viel komplizierter. Diese Aussagen hört man natürlich nur, weil sich die Versicherung vor den Kosten drücken möchte. Die Rechtsanwaltskosten werden in der Regel vom Gegner übernommen, wenn dieser den Unfall verursacht hat. Die Versicherung der Gegenseite wird sich aber gegen den Rechtsanwalt stellen, weil dieser seine Mandanten darüber aufklärt, welche Rechte ihnen zustehen.

Darunter sind Punkte, die einem Laien zunächst nicht einfallen: Verbringungskosten, Nutzungsausfall, Schmerzensgeld, Wertminderung und viele andere. Auf denen bleiben die Versicherungen teilweise auch sitzen, weil es sich um einen Haftpflichtfall handelt und dieser viele Punkte abdeckt. Der Geschädigte hat das Recht, einen Anwalt zu konsultieren. Die Kosten dafür muss im Endeffekt die Haftpflichtversicherung des Schädigers übernehmen.

Trick 4: Ihr Auto hat einen höheren Wert als Sie denken

Kommt es zu einem Totalschaden, hat das Auto meist einen Restwert, der kalkuliert wird. Versicherer nutzen nun utopische Gutachten und bewerten das Auto viel höher, als es tatsächlich wert ist. Der Grund ist einleuchtend: je höher der Restwert, desto geringer ist die Versicherungssumme, die bezahlt werden muss. Ein Beispiel: Das Auto hat vor dem Unfall einen Wert von 20.000 Euro, danach aber nur noch einen Restwert von 2.000 Euro. Somit muss die Versicherung 18.000 Euro an den Geschädigten bezahlen.

Behauptet der Versicherer aber, dass der Restwert 10.000 Euro betrage, muss er nur noch 10.000 Euro begleichen. Die Korrektur des Restwerts um 50% nach unten hat also nur Vorteile für die Versicherungsgesellschaft. Ein Restwert-Gutachten durch einen unabhängigen und neutralen Gutachter zahlt sich hier aus.

Trick 5: Ihr Fahrzeug hat eindeutig einen Totalschaden!

Versicherer versuchen häufig, dem Geschädigten einzureden, dass es sich um einen Totalschaden handle. Damit steigen automatisch die Reparaturkosten, die dann meist auf der Höhe des Wiederbeschaffungswerts liegen. Entweder wird also der Reparaturaufwand erhöht oder der Wiederbeschaffungswert vermindert, um einen wirtschaftlichen Totalschaden künstlich zu erzeugen. Der Versicherer profitiert davon, weil er nur den Wiederbeschaffungswert abzüglich Restwert ersetzen muss. Sind die Reparaturkosten also höher als die Wiederbeschaffungskosten, kommt der Versicherer bei dieser Methode besser davon, indem er das Auto kaputter hinstellt als es in Wahrheit ist.

Geschädigte können trotzdem darauf bestehen, dass ihr Auto vollständig repariert wird. Der Vorteil: Man hat danach wieder ein funktionstüchtiges Auto. Sonst könnte man mit dem Geld von der Versicherung in den meisten Fällen kein adäquates Fahrzeug als Ersatz bekommen.

Siehe auch Die 130% Regel.

Trick 6: Sie sind selbst schuld am Unfall

Ein weiterer unsauberer Trick der Versicherer ist die Einschüchterung: Man versucht dem Geschädigten einzureden, dass er doch am Unfall schuld sei. Oft wird dem Opfer auch eine Teilschuld angedichtet, um den Mitverschuldungsanteil zu erhöhen. Das bedeutet wiederum, dass die Versicherung weniger Geld bezahlen muss. Viele Unternehmen wenden diese Strategie an, obwohl ihnen bewusst ist, dass der Geschädigte bei einem eindeutigen Haftpflichtfall nicht schuld sein kann. Lassen Sie sich daher nichts einreden und verweisen Sie bei solchen Unterstellungen auf Ihren Anwalt.

Trick 7: Wir schicken einen Gutachter, zwecks zweiter Meinung

Lehnt der Geschädigte den Gutachter der Versicherung ab, versucht es der Versicherer oft nochmals. Diesmal mit der Begründung, dass eine zweite Meinung besser sei als eine. Wird auch dieser Gutachter vom Opfer abgelehnt, kann der Versicherer mit dem Einwand kommen, dass man sich vom Schadenersatz distanzieren möchte, wenn keine zweite Meinung möglich sei. Der zweite Gutachter hat natürlich nur einen einzigen Zweck: Er soll den Schaden niedriger bewerten und der Versicherung Geld sparen.

Der Versicherer hat aber gar kein Recht, einen zweiten Gutachter zu beauftragen. Dafür muss es triftige Gründe geben, z.B. auffällig viele Haftpflichtschäden beim selben Geschädigten. Kann der Versicherer also keine Gründe nennen, warum eine Nachbesichtigung notwendig ist, muss sich der Geschädigte nicht darauf einlassen. Im Zweifelsfall hilft immer der Fachanwalt für Verkehrsrecht weiter.

Trick 8: Wir besorgen Ihnen einen Ersatzwagen!

Jedem Geschädigten steht ein Leihwagen zu, bis sein reguläres Fahrzeug repariert oder ersetzt ist. Auch hier versucht die Versicherung zu sparen, indem sie dem Geschädigten ein Fahrzeug zur Verfügung stellt, das eine niedrigere Klasse hat und damit günstiger ist. Der Geschädigte darf sich aber auf Kosten des Versicherers ein gleichwertiges Fahrzeug mieten und muss sich nicht ein Auto vorsetzen lassen, das unter dem bisherigen Standard liegt.

Ein Beispiel: Wenn der Fahrer einen Lieferwagen für seinen Job benötigt, steht ihm dieser auch zu. Es gibt aber Versicherungen, die dann nur einen Kleinwagen zur Verfügung stellen, weil sie der Meinung sind, dass dieses Fahrzeug ebenfalls Dinge von A nach B bringen kann. Dagegen kann man schnell etwas tun und der Versicherung die Mietkosten für einen Lieferwagen in Rechnung stellen.

Bei Kombis gibt es öfter Probleme, wenn beispielsweise nur die Kinder darin transportiert werden, denn das lässt sich auch mit einer Limousine der gleichen Fahrzeugklasse bewerkstelligen. Fakt ist jedoch, dass der Versicherer alles versuchen wird, um Geld zu sparen. Höherwertige Autos werden nicht erstattet, vergleichbare Modelle aber schon. Auf diese Art von Ersatz sollten Sie auch bestehen. In der Praxis muss sich der Geschädigte nicht mit einer Fahrzeugklasse zufrieden geben, die weit unterhalb des regulären Fahrzeugs liegen. Man geht aber davon aus, dass eine Klasse unter der eigentlich zustehenden annehmbar ist.

Trick 9: Wir hätten mehr Geld für Ihren Unfallwagen erhalten

Geht es darum, den Unfallwagen zu verkaufen, haben die Versicherer noch weitere Tricks auf Lager. Ist das Auto nämlich verkauft, kommen sie gerne mit folgendem Einwand: „Wir hätten mehr Geld für Ihren Wagen bekommen. Dafür sind Sie verantwortlich und erhalten nun weniger Schadenersatz.“ Bei einem Totalschaden wird das Wrack meist verkauft und der Veräußerungswert wird von der Ersatzleistung abgezogen, die eine Versicherung bezahlen muss.

Ein Beispiel: Jemand bezahlt für das Wrack 1.000 Euro, das Auto hat einen Restwert von 10.000 Euro. In diesem Fall muss die Versicherung 9.000 Euro leisten. Jetzt geht der Versicherer her und behauptet, dass er 2.000 Euro für das Wrack erhalten hätte. Demzufolge wird er nur noch 8.000 Euro bezahlen. Versicherer sparen auf diese Weise Geld, wenn sie dem Geschädigten glaubhaft machen können, dass sein Wrack mehr wert gewesen wäre.

Wird das Wrack zu schnell verkauft, kann es tatsächlich passieren, dass der Geschädigte weniger erhält als bei einem anderen Verkauf. Dies ist aber meist nicht der Fall, wenn mindestens drei Angebote vorliegen und an den Höchstbietenden verkauft wurde. Liegt ein Gutachten vor, hat die Versicherung keine Chance mehr und muss den regulären Wert ohne Abzüge bezahlen. Ohne professionelle Hilfe haben Geschädigte jedoch kaum Chancen gegen die Versicherer. Wir raten deshalb dazu, in jedem Fall einen Gutachter bestellen, der alles genau unter die Lupe nimmt. Bei einer Schadensumme von mehreren tausend Euro lohnt sich das auf jeden Fall.

Trick 10: Markengebundenen Werkstätte werden überbewertet

Lässt der Geschädigte sein Fahrzeug in einer markengebundenen Fachwerkstatt reparieren, stellt sich der Versicherer oft quer und behauptet im Nachhinein, dass eine günstige Werkstatt das gleiche Resultat erzielt hätte. Das bedeutet somit, dass die teure Reparatur nicht zwingend notwendig war und daher nicht im vollen Ausmaß bezahlt werden kann. Versicherungen verweisen dann gern auf Lässt der Geschädigte sein Fahrzeug in einer markengebundenen Fachwerkstatt reparieren, stellt sich der Versicherer oft quer und behauptet im Nachhinein, dass eine günstige Werkstatt das gleiche Resultat erzielt hätte. Das bedeutet somit, dass die teure Reparatur nicht zwingend notwendig war und daher nicht im vollen Ausmaß bezahlt werden kann.